Buenos días,

La semana de Acción de Gracias no solo nos dejó récords en Wall Street, sino que ha servido para confirmar tendencias estructurales que están redefiniendo el mercado. Lo que a simple vista parece un rally generalizado, bajo la superficie muestra una lucha crítica en el liderazgo tecnológico, tensiones en la fontanería del mercado de deuda y una señal de alerta máxima en el mercado de la plata.

Renta Variable: La Gran Divergencia y el Factor "Calidad"

Estados Unidos: Dos velocidades en la IA.

Aunque el S&P 500 y el Nasdaq cerraron con alzas del 3,7% y 4,9% respectivamente, lo relevante es la dispersión interna. Hemos visto una clara divergencia entre el "Complejo Google" (Alphabet, Broadcom, Celestica) que lidera el mercado, frente al "Complejo OpenAI" (Nvidia, Microsoft, Oracle) que se ha quedado rezagado.

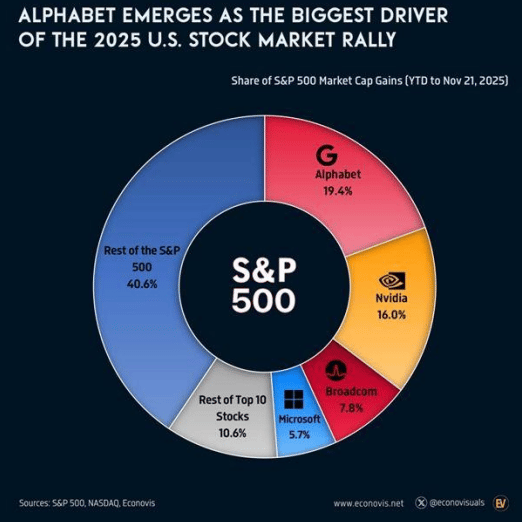

Alphabet (Google) se ha convertido en el mayor motor del S&P 500 este año, responsable por sí solo del 19,4% de la subida del índice YTD.

Su capitalización bursátil ya supera a la suma de Amazon y Tesla juntas.

El factor Momentum ha sufrido su peor mes desde enero de 2023, castigando a los ganadores previos como Nvidia, que cayó cerca de un 13% en noviembre.

Europa: En la encrucijada de la "Calidad".

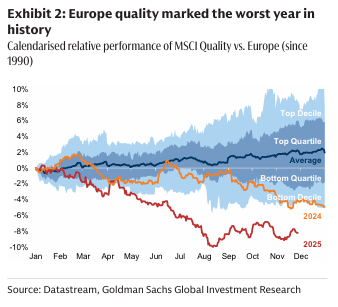

El Dato: Las acciones de "Calidad" (balances sólidos, márgenes estables) han tenido su peor año relativo de la historia frente al mercado general, con un rendimiento inferior del -9% YTD.

La Razón (La Trampa del Dólar): No es un fallo fundamental de las empresas, sino de posicionamiento macro. Las empresas de "Calidad" europeas son, paradójicamente, muy poco europeas: obtienen menos del 40% de sus ingresos en Europa y tienen una exposición masiva al USD. La fortaleza reciente del euro y la incertidumbre comercial han convertido esta ventaja del ciclo anterior en un viento en contra .

La Oportunidad: En contraste, la "Calidad Doméstica" (empresas de calidad con ingresos principalmente en Europa) ha subido un 12%, superando al mercado.

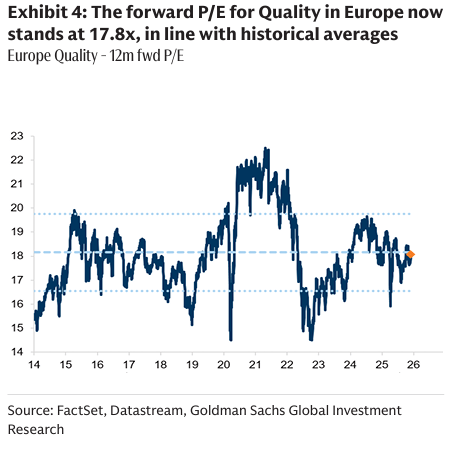

Valoración: Tras la corrección relativa, el PER de la Calidad en Europa ha vuelto a su media histórica de 17,8x, eliminando la prima excesiva de años anteriores.

Materias Primas: Tensión Estructural en la Plata

Plata ($57): Lo ocurrido esta semana va más allá de un repunte especulativo. Según análisis recientes, una sola orden de gran volumen tensionó la liquidez del COMEX hasta dejar el mercado prácticamente bloqueado.

La lectura de fondo: Esto expone una fragilidad estructural peligrosa: hay demasiados contratos de "papel" respaldados por un stock físico limitado (los inventarios en Shanghái están en mínimos de 2015 ). Si las demandas masivas de entrega física se repiten, los bancos de lingotes y ETFs podrían enfrentar riesgos sistémicos. La plata, lejos de ser un activo marginal, se confirma como un activo estratégico en un sistema altamente apalancado.

Oro ($4.210): Sigue su escalada. Un dato revelador: Tether (la empresa de stablecoins) compró más oro el trimestre pasado que todos los bancos centrales del mundo combinados. Se suma un nuevo jugador, esto no hace más que incrementar la demanda por un activo que tiene la oferta limitada…

Petróleo: El WTI ha perdido el nivel de los $60. Bancos de inversión como Goldman Sachs y JP Morgan ya manejan escenarios de precios en el rango de $30-$40 a medio plazo, lo que actuaría como un potente estímulo desinflacionario para el consumidor. Probablemente sea el sector al que más interés tengamos que poner y sea uno de los que mejores resultados obtenga durante 2026

Macroeconomía y Deuda: La "Trampa" de los Intereses

Déficit de EE. UU.: La situación fiscal es alarmante. En octubre, el déficit alcanzó un récord de $284.000 millones. El dato crítico es que 24 centavos de cada dólar recaudado en impuestos se destinan ya exclusivamente a pagar los intereses de la deuda ($104.000 millones solo en octubre).

Mercado Laboral: Aunque los despidos siguen bajos, las solicitudes continuas de desempleo han subido a 1,96 millones. Esto indica que quien pierde su empleo está tardando mucho más en encontrar uno nuevo; la economía no está absorbiendo la oferta laboral disponible.

China: La "impresora" sigue funcionando. Hay una brecha masiva entre la masa monetaria M2 ($47 Billones) y el PIB real ($19 Billones) .

Aunque la deuda total es del 287% del PIB, el 98% está en manos domésticas, lo que mitiga el riesgo de una crisis de deuda externa al estilo emergente tradicional .

Micro: La Ingeniería Financiera de la IA

Financiación "Creativa": La inversión necesaria para la IA es masiva (estimada en $3 billones según Morgan Stanley) que las Big Tech están recurriendo a ingeniería financiera para no perjudicar sus balances.

Ejemplo: Meta está construyendo un centro de datos de $27.000 millones en Luisiana mediante una joint venture con Blue Owl. Esto le permite mantener esa deuda fuera de su balance .

Google vs Nvidia: Google no intenta ganar a Nvidia en velocidad, sino en economía. Al integrar verticalmente sus propios chips (TPUs) y su pila de software, Google busca reducir drásticamente el coste del cómputo, amenazando los márgenes de Nvidia a largo plazo .

Apple: Se prevé que supere a Samsung en ventas de smartphones en 2025, recuperando el liderazgo mundial por primera vez en 14 años.

Criptoactivos: Institucionalización y Manos Fuertes

Bitcoin: A pesar de la caída mensual, los datos on-chain muestran que las carteras con más de 1.000 BTC ("ballenas") han incrementado sus tenencias verticalmente, absorbiendo las ventas de pánico del inversor minorista.

Madurez del activo: JPMorgan señala que el mercado cripto está transicionando de un ecosistema de "Venture Capital" a una clase de activo macro negociable, con flujos institucionales estabilizándose y nuevos productos estructurados vinculados a BTC

Conclusión

Tras haber recuperado los principales índices zonas técnicas clave, la configuración de mercado sugiere que el escenario más probable es la continuidad alcista hacia un rally de fin de año, respaldado por la fuerte estacionalidad histórica de esta "recta final"

Julio Estella de la Rica

Gestor Patrimonial

Renuncia de responsabilidad

La información y las opiniones presentadas en este artículo y en nuestros boletines tienen un propósito exclusivamente educativo y no deben interpretarse como asesoramiento de inversión.

El equipo de AlfaBeta no asume ninguna responsabilidad por el uso indebido que pueda hacerse de dichos contenidos. Antes de invertir en una cuenta real, ya sea personal o profesional, resulta imprescindible contar con la formación adecuada o recurrir a un profesional cualificado que pueda asesorar de manera correcta.