Buenos días,

Ayer el mercado llegó a la reunión de la Reserva Federal conteniendo la respiración, temiendo un "recorte agresivo" (hawkish cut). Sin embargo, salió exhalando alivio y celebrando lo que parece ser un cambio de régimen: el miedo a nuevas subidas de tipos ha desaparecido del mapa.

Lo que vimos ayer no fue solo una subida de las bolsas fue una validación estructural del ciclo económico.

El catalizador: Un "no" que vale oro

El titular fue el recorte de 25 p.b., pero la verdadera noticia estuvo en lo que Jerome Powell descartó: una subida de tipos (rate hike) ya no es el escenario base. Además, la Fed revisó al alza su previsión de PIB para 2026 hasta el 2,3%, sin ver presiones por el lado de la inflación.

La combinación es potente: crecimiento sólido sin amenaza de tipos más altos. El mercado de bonos reaccionó de inmediato: las rentabilidades cayeron en toda la curva, y esto provocó la primera ficha del dominó: el desplome del Dólar.

El efecto dominó: Dólar débil, Emergentes fuertes

Al perder el soporte de las TIRes altas, el Dólar cayó a mínimos de dos meses.

El dólar era un activo que estábamos monitorizando, no ha sido capaz de superar la resistencia que tenía sobre los 100 y se vuelve a situar por debajo de su media de 200.

Este debilitamiento actúa como un balón de oxígeno para dos clases de activos:

Materias Primas: Al abaratarse el billete verde, los activos reales brillaron. El Oro y la Plata repuntaron con fuerza, y el Cobre empieza a descontar esa mejora en el crecimiento global.

Mercados Emergentes: Un dólar bajo y una Fed en pausa es la gasolina que necesitaban estas economías. No es casualidad que, justo en este entorno, veamos grandes movimientos de capital, como el anuncio ayer de Amazon de invertir 35.000 millones de dólares en la India. El riesgo en emergentes vuelve a ser atractivo.

La Gran Rotación: La salud del mercado mejora

La consecuencia más visible de este entorno de liquidez fue una rotación masiva hacia la economía real. Los inversores vendieron tecnología cara para comprar ciclo barato.

El dato que mejor resume la sesión es histórico: el S&P 500 Equiponderado (Equal Weight) alcanzó nuevos máximos históricos, subiendo un +1,4% y doblando el rendimiento del índice tradicional. Esto nos dice que la subida ya no depende de Nvidia o Apple; el mercado alcista se ha democratizado.

De hecho, a día de hoy, en lo que llevamos de año (YTD), solo Alphabet y Nvidia superan al S&P 500.

La amplitud fue total:

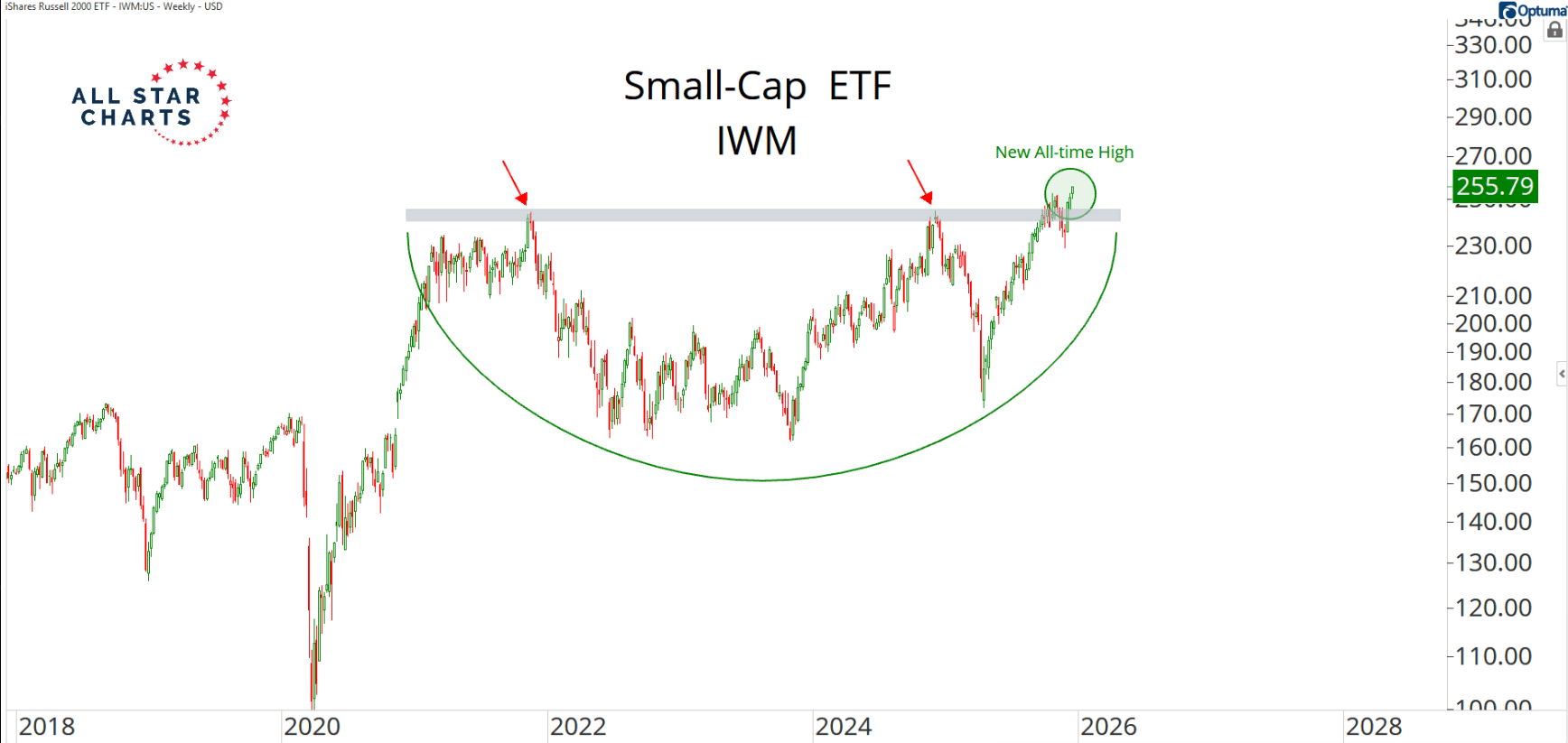

El Russell 2000 (pequeñas compañías) subió un +1,3%, beneficiándose directamente de la bajada de costes de financiación.

Importante seguir de cerca la rotura del Russell que parece estar rompiendo una base de acumulación de 5 años (desde el 2020), la confirmación podría impulsar a la clase de activo de manera significativa (además los fundamentales mejoran, menor coste de financiación y expectativas de crecimiento de los BPAs del 40%!)

El Dow Jones de Transportes se disparó un +2,66%, enviando una señal inequívoca: el mercado descuenta que se van a mover mercancías, no solo datos en la nube.

El factor Valor (+2,27% en Small Caps) lidero las subidas.

La realidad corporativa: Capex vs. Retorno

En el plano micro, el mercado está empezando a distinguir entre promesa y realidad financiera:

El castigo al gasto: Oracle cayó un 11% tras el cierre. La razón no fue el beneficio (que fue bueno), sino el anuncio de un gasto de capital (Capex) masivo de 12.000 millones de dólares. El inversor empieza a impacientarse con el coste de la infraestructura de IA si los ingresos no explotan a la misma velocidad.

Esto es el grafico de los CDS de Oracle, los CDS vienen a ser un seguro ante posibles problemas con la deuda de la compañia.

Adobe presento resultados buenos y elevo previsiones, ademas durante la joranada anuncio la integracion de sus productos en ChatGPT, aun así, el mercado practicamente no ha reaccionado. Mencionar que se trata de una magnifica compañia de calidad que está viendo como la disrupcion de aplicaciones elaboradas por intelegiencia artificial ponen en duda el liderazgo de la compañia. LLeva acumulada una caida superior al 40% en los ultimos meses.

El premio al flujo de caja: En el otro extremo, GE Vernova voló un +15,6% tras duplicar su dividendo. Es el ejemplo perfecto de lo que busca el mercado hoy: empresas industriales, ligadas a la electrificación y que devuelven dinero al accionista ahora.

¿Qué mirar hoy?

La atención se centra en Broadcom (AVGO) tras el cierre. Será el juez que dictamine si la demanda de chips de IA personalizados sigue justificando las valoraciones del sector, o si el contagio de Oracle se extiende.

La ruptura de máximos del S&P Equiponderado y la debilidad del dólar confirman que estamos en un mercado alcista sano y amplio. Tácticamente, el dinero fluye hacia Cíclicos, Industriales y Emergentes.

Julio Estella de la Rica

Gestor Patrimonial

Renuncia de responsabilidad

La información y las opiniones presentadas en este artículo y en nuestros boletines tienen un propósito exclusivamente educativo y no deben interpretarse como asesoramiento de inversión.

El equipo de AlfaBeta no asume ninguna responsabilidad por el uso indebido que pueda hacerse de dichos contenidos. Antes de invertir en una cuenta real, ya sea personal o profesional, resulta imprescindible contar con la formación adecuada o recurrir a un profesional cualificado que pueda asesorar de manera correcta.