Buenos días,

La sesión de ayer marcó un cambio de régimen a corto plazo. La combinación de tensiones geopolíticas (escalada arancelaria UE-EE. UU. por Groenlandia) y un shock en la renta fija japonesa ha devuelto la volatilidad al mercado. Pasamos a los detalles.

Qué pasó ayer: "Everything Goes"

Sesión de ventas indiscriminadas (cross-asset selling).

El miedo dominó la narrativa, llevando a los principales índices a cerrar en mínimos intradía.

Índices: El S&P 500 cayó un -2,1%, borrando las ganancias del año y pasando a terreno negativo YTD. El Nasdaq 100 replicó la caída (-2,1%) y el Russell 2000 (RTY) cedió un -1,2%. De momento, las pequeñas muestran cierta fuerza relativa.

Temática: "Sell America." Los flujos salieron de renta variable y renta fija estadounidense buscando refugio en commodities y ciertos activos reales.

Factores: El castigo se cebó con lo que mejor había funcionado. El factor Momentum (SPMO) fue el peor parado con un -2.52%, seguido de Growth (SPYG) con un -2.42%.

Sectores (La gran divergencia): Mientras el pánico vendedor golpeaba a Tecnología (XLK, -2.60%) y Consumo Discrecional (XLY, -2.60%), el dinero inteligente buscó refugio en Consumo Básico (XLP), que fue el único sector en verde (+0.30%).

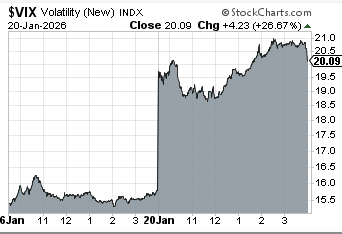

Volatilidad: El VIX se disparó por encima de 20 (cierre en 20,47), reflejando un aumento en la demanda de protección.

Bonos y Divisas: El epicentro está en Japón

El detonante macro no fue la Fed, sino el JGB (bono japonés).

Renta Fija: Explosión al alza en las tires japonesas que contagió a los Treasuries. El US 10Y subió hasta el 4,289%. La correlación negativa entre bonos y acciones ha vuelto a funcionar en su vertiente más dañina: caen los bonos (sube la TIR) y arrastran a la bolsa.

De momento, parece que respeta la directriz bajista.

Cuando el activo libre de riesgo paga más, la valoración exigente de las tecnológicas (S&P 500 cotizando a múltiplos altos) se vuelve insostenible.

Ojo al dato: Vigilar la curva de tipos; si los yields siguen rompiendo al alza, la presión sobre el growth no ha terminado.

Este repunte de las TIRes coloca a la administración Trump en una encrucijada. Unos tipos hipotecarios (ligados los tipos de medio y largo plazo) y de crédito al consumo disparados destruyen la "asequibilidad" (affordability) para el votante medio.

De cara a las elecciones de mid-term (noviembre 2026), Trump necesita una economía que la gente "sienta" prósperidad. Si los bonos siguen rompiendo al alza, el coste de la vida asfixiará al consumidor. Esto puede actuar como un mecanismo de contención, forzando al presidente a aflojar su presión comercial (tarifas) o fiscal para calmar al mercado de bonos. El mercado podría estar forzando ese pivote.

Divisas: Atención a los cruces del Yen. La volatilidad en bonos está generando dislocaciones.

Materias Primas: El refugio real

Mientras la renta variable sufría, las materias primas actuaron como el único "puerto seguro".

Energía: El crudo WTI subió un +1,5% hasta los $60,34. El Gas Natural tuvo un movimiento violento (+26% según referencias de JPM) hasta los $3,91.

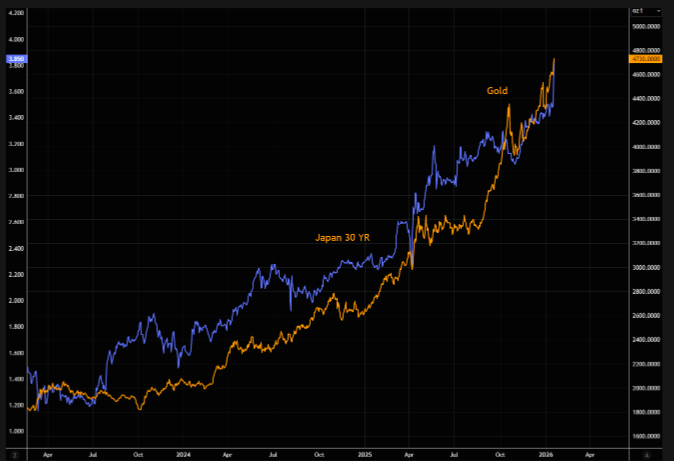

Metales Preciosos: El Oro sigue brillando en este entorno de tipos japoneses al alza (una correlación que venimos vigilando). Subió un +1,87% ayer. La Plata, sin embargo, mostró debilidad (-0,07%).

Macro y Bancos Centrales

El factor Trump: La retórica sobre la adquisición de Groenlandia y las consecuentes amenazas arancelarias con la UE están pesando en el sentimiento.

Agenda de hoy:

08:30 AM ET: Discurso de Donald Trump en Davos. El mercado buscará cualquier señal de desescalada o confirmación de la guerra comercial.

Datos: Solicitudes de hipotecas (MBA) y Ventas de viviendas pendientes (10:00 AM).

Japón: Seguimos monitorizando la intervención verbal o real tras el movimiento de los bonos.

Resultados y Micro

A pesar del ruido macro, la temporada de resultados continúa.

Antes de la apertura hoy: Atención a Johnson & Johnson (JNJ) y Halliburton (HAL). Servirán de termómetro para salud y energía respectivamente.

Cierre de ayer: El mercado castigó indiscriminadamente, ignorando fundamentales específicos en favor de la gestión de flujos macro. Netflix fue castigada en el after market por unas guías flojas y por mejorar su oferta por $WBD.

No me extrañaría que fuera a buscar los 82.

Lectura Técnica:

El daño técnico es visible pero, de momento, ordenado dentro de la tendencia primaria (alcista).

S&P 500: El índice ha revertido cerca de la parte alta del rango y ha roto la directriz alcista de corto plazo.

Soporte: El precio se ha frenado justo en la media móvil de 50 días. El RSI muestra los niveles de sobreventa más altos desde el "sacudón" de diciembre.

Zona Clave: Los futuros apuntan a un primer soporte relevante en la zona de 6.800. Perder la media de 50 sesiones confirmaría una corrección más profunda.

Julio Estella de la Rica

Gestor Patrimonial

Renuncia de responsabilidad

La información y las opiniones presentadas en este artículo y en nuestros boletines tienen un propósito exclusivamente educativo y no deben interpretarse como asesoramiento de inversión.

El equipo de AlfaBeta no asume ninguna responsabilidad por el uso indebido que pueda hacerse de dichos contenidos. Antes de invertir en una cuenta real, ya sea personal o profesional, resulta imprescindible contar con la formación adecuada o recurrir a un profesional cualificado que pueda asesorar de manera correcta.