Buenos días,

Sesión de alivio claro tras el walkback (marcha atrás) de Trump en Davos respecto a Groenlandia y los aranceles. El mercado compró la desescalada retórica, permitiendo una rotación sana hacia cíclicas y small caps.

Qué pasó ayer

El riesgo de conflicto militar y arancelario se disipó y los inversores celebraron el 'TACO' de Trump

Índices: Rebote generalizado. SPX +1.2%, Nasdaq +1.2%, pero la estrella fue el Russell 2000 (RUT) +2.0%, que supera al S&P por 13ª sesión consecutiva.

Amplitud: Excelente salud. 11 de 11 sectores en verde, liderados por Energía, Materiales y Salud.

La participación mejora y los "otros 493" valores siguen ganando tracción frente a la concentración en Big Tech.

Volatilidad: El VIX cayó a 17.02, relajando la tensión de días previos.

Bonos y divisas

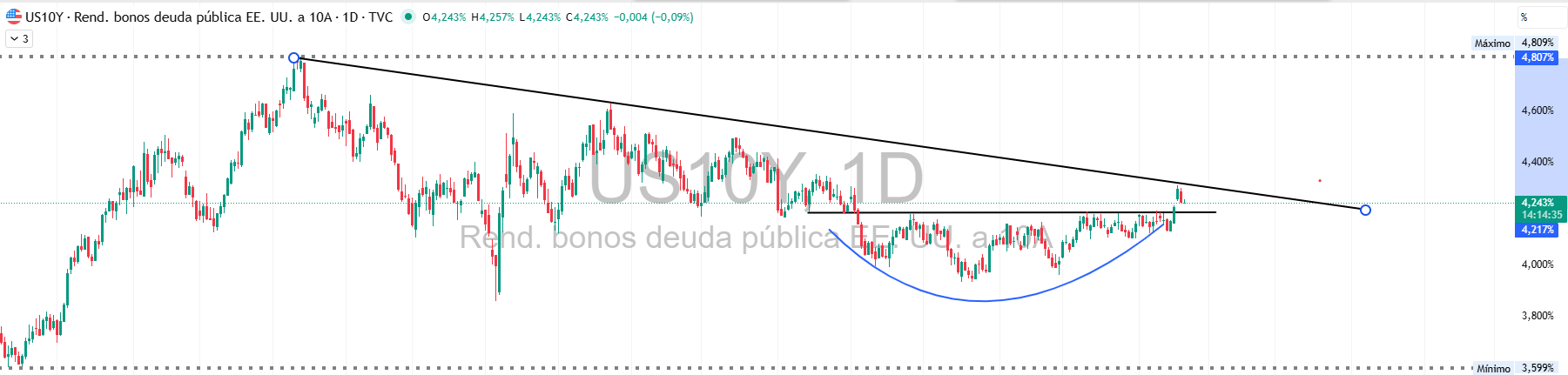

Bonos: El Treasury a 10 años se relajó unos 5 pbs hasta el 4.25%, alejándose de la línea de tendencia bajista. El mercado respira, pero la zona del 4.20% sigue siendo el soporte/pivote técnico clave a vigilar.

Divisas: El Dólar (DXY) se estabilizó tras las caídas recientes, encontrando soporte en sus medias móviles clave. La narrativa de diversificación "Sell America" suena de fondo, pero el billete verde mantiene su dominancia transaccional.

Materias primas y Cripto

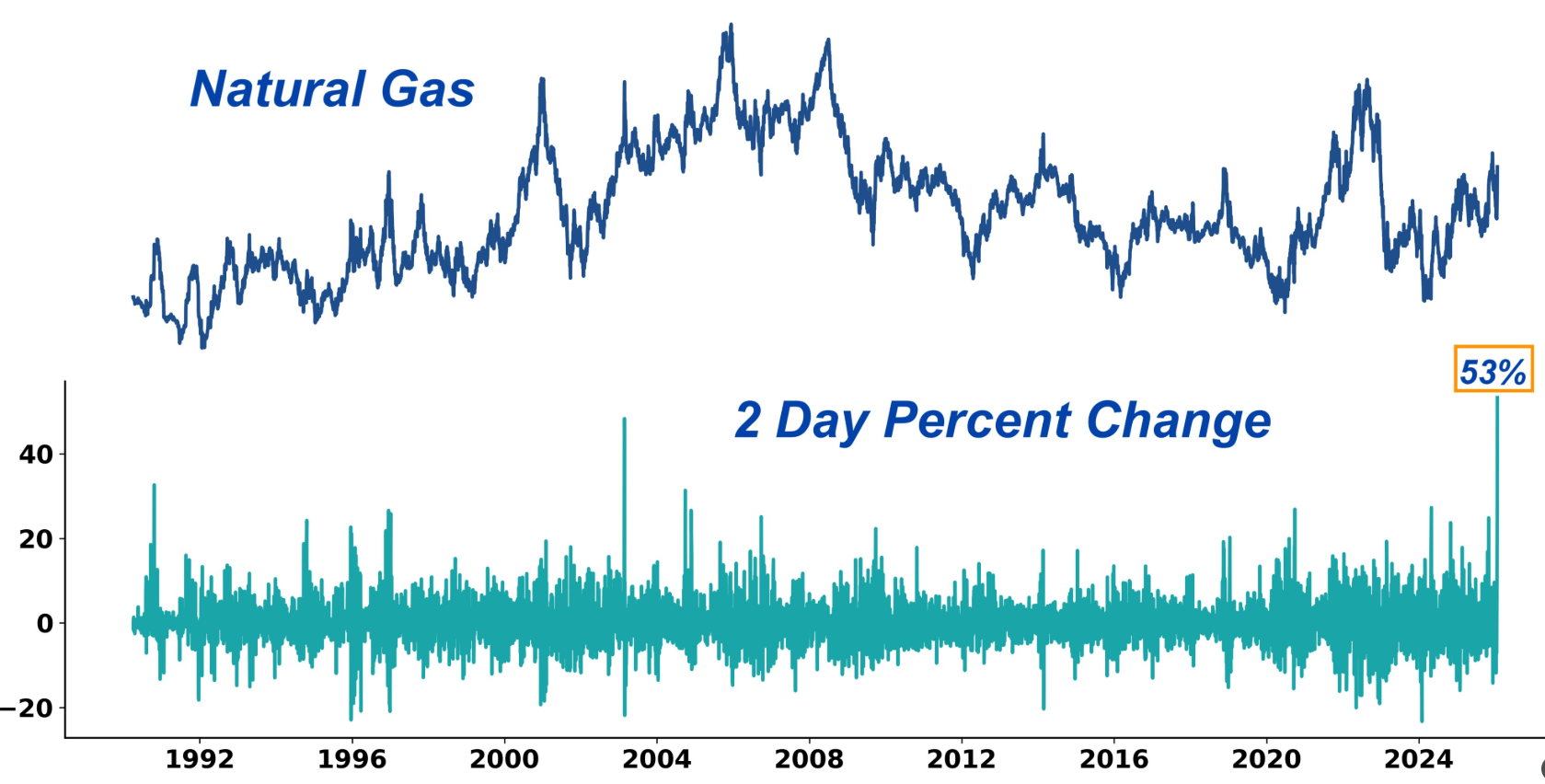

Gas Natural: Movimiento explosivo. Subida del +28% en un día (y +53% en dos días), impulsada por cobertura de cortos masiva y pronósticos de vórtice polar. Vuelve a superar los $5.

Oro: Sin miedo a la desescalada. Subió otro +1.2% hasta los $4,821, actuando como cobertura geopolítica y fiscal estructural.

Cripto: Bitcoin intenta hacer suelo en los $87.5k (punto de control de volumen anual), aunque el momentum técnico sigue siendo frágil a corto plazo.

Macro y Bancos Centrales

Vivienda: Dato preocupante. Las ventas pendientes de viviendas se desplomaron un -9.3% en diciembre, una caída rara vez vista fuera de crisis mayores. El mercado inmobiliario sigue "congelado" por tipos y precios.

Crecimiento: En contraste, el modelo GDPNow de la Fed de Atlanta repuntó al 5.4% para el Q4, muy por encima del consenso (alrededor del 2%), gracias a la inversión residencial.

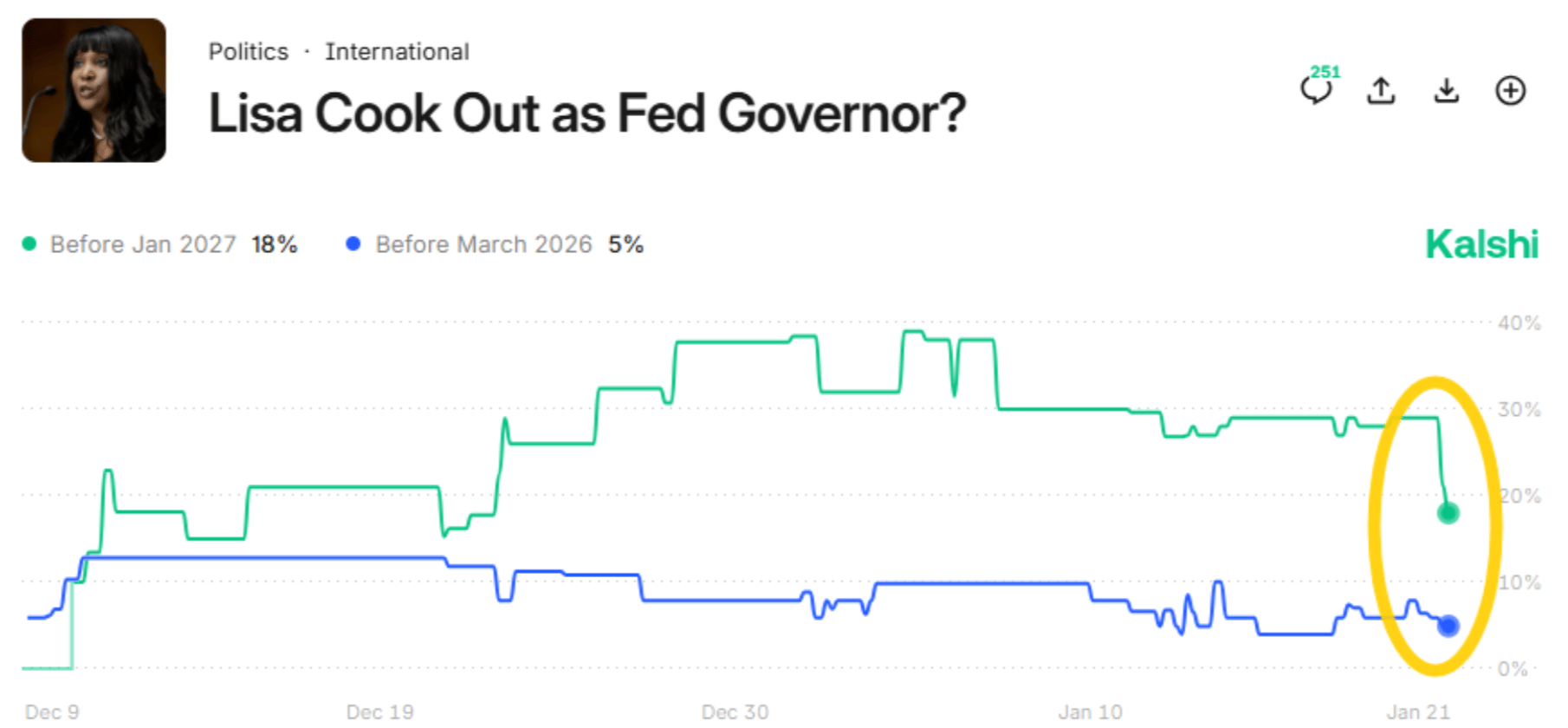

Fed: El Supremo parece escéptico ante el intento de despido de Lisa Cook las probabilidades de su salida han caído por debajo del 20%, lo que protege la independencia institucional de la Fed por ahora.

Resultados y Micro

Hoy jueves la agenda de resultados coge velocidad de crucero con nombres que tocan casi todas las verticales clave de la economía.

Intel (INTC): El plato fuerte. La acción llega muy "caliente" (subida vertical reciente del 10%) y las expectativas han subido rápido. El mercado exige que confirmen la recuperación en la demanda de servidores, cualquier titubeo en la guía se castigará como un sell the news.

Industria y Materias Primas (GE Aerospace, Freeport-McMoRan): GE medirá la temperatura real del ciclo industrial y aeroespacial. Freeport (FCX) es crítica para la tesis macro: con el cobre fuerte, sus cifras deben validar la demanda estructural (Data Centers + Electrificación).

Consumo Defensivo (P&G): Se espera un trimestre algo "apagado". La clave estará en el volumen. ¿pueden seguir subiendo precios sin que el consumidor cierre el grifo?

Lectura técnica

SPX: Recupera terreno pero sigue por debajo de su media móvil de 20 días. El rebote es constructivo, pero técnicamente aún no salimos de la zona de consolidación.

Banca Regional: Fuerte interés comprador. Se percibe como beneficiaria de una curva de tipos más empinada y una economía resiliente (tema Reflation).

Mag 7 (Estado mixto):

Debilidad: Microsoft ha roto soportes de corto plazo ($460) y muestra un "cruce de la muerte". Apple también se ve bajista (corto plazo) por debajo sus medias de 50 y 100 días.

Fortaleza: Google destaca técnicamente, aguantando en la parte baja del canal y respetando la media de 21 días.

Rango: Nvidia sigue "aburrida" en un rango lateral estricto ($170-$190).

Tesis de Inversión: El Despertar de la Energía en 2026

La tesis central se basa en una reversión a la media histórica tras años de infrainversión y un sentimiento extremadamente pesimista en el sector energético.

Valoración Histórica Extrema: El petróleo cotiza actualmente un 26% por debajo del precio de la plata, una anomalía que solo ha ocurrido en tres ocasiones desde 1960. Históricamente, este desequilibrio ha precedido a periodos donde el crudo supera masivamente el rendimiento de los metales preciosos.

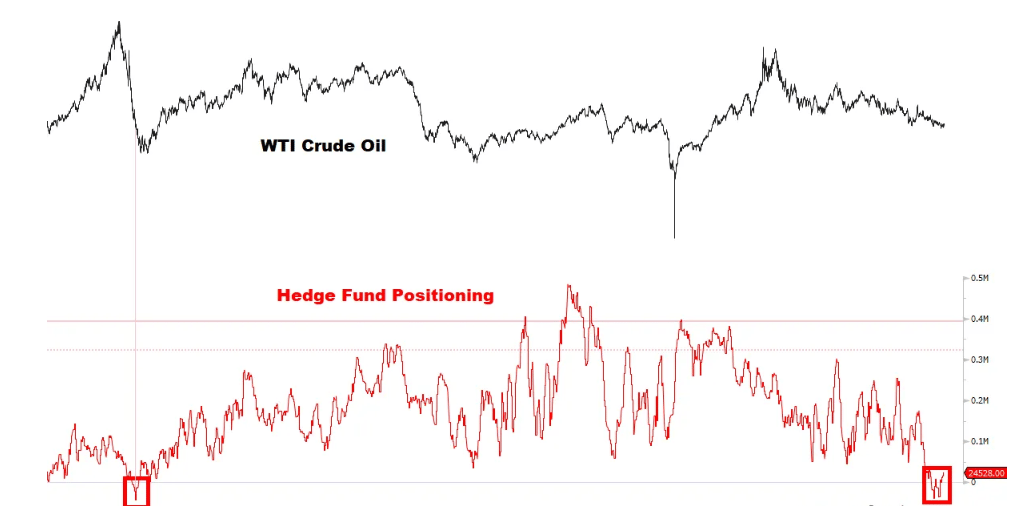

Sentimiento Contrarian y Posicionamiento: Los Hedge Funds mantienen niveles de posiciones cortas (vendedoras) en WTI similares a los de la crisis financiera de 2008. Este posicionamiento es considerado insostenible y suele actuar como combustible para rallies de recuperación de varios meses.

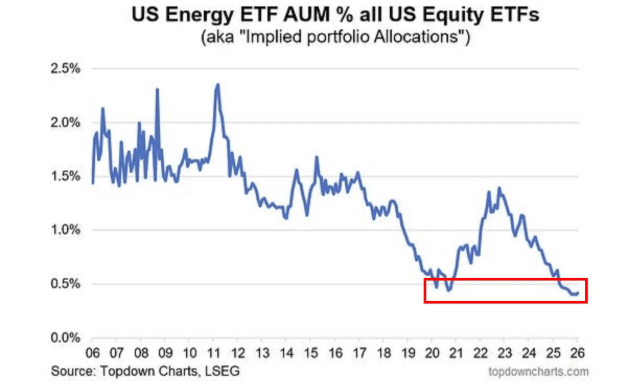

Abandono Institucional: La asignación de activos en ETFs de energía de EE.UU. ha caído por debajo del 0.5% del total de activos, el nivel más bajo en 20 años. Este desinterés generalizado crea una oportunidad contraria ideal mientras otros sectores, como los semiconductores, muestran flujos de capital saturados.

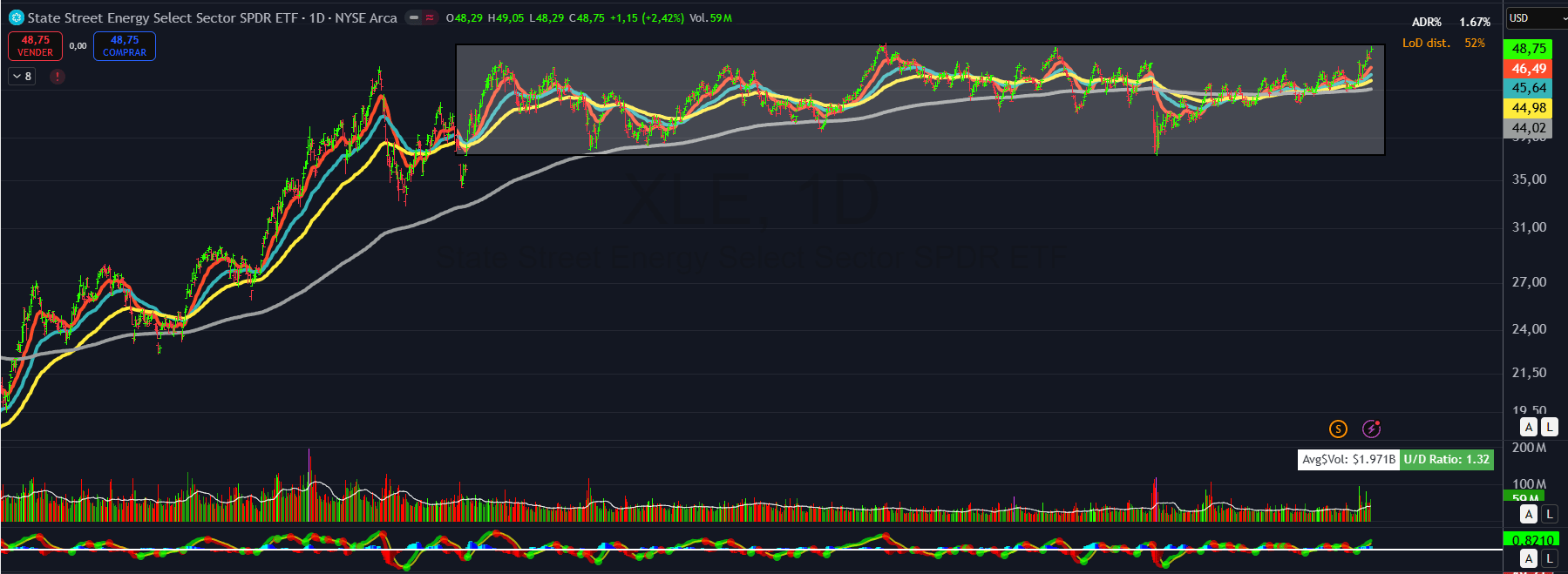

Fortaleza Técnica: A pesar de la narrativa bajista, las acciones del sector ya están liderando al crudo al alza. El gráfico diario muestra una consolidación plurianual en forma de espiral apretada que se extiende desde 2022. Actualmente, el precio se sitúa en la parte superior de un rango horizontal prolongado (zona sombreada en gris), testeando niveles de resistencia clave con el apoyo de medias móviles agrupadas que comienzan a ordenarse al alza.

Julio Estella de la Rica

Gestor Patrimonial

Renuncia de responsabilidad

La información y las opiniones presentadas en este artículo y en nuestros boletines tienen un propósito exclusivamente educativo y no deben interpretarse como asesoramiento de inversión.

El equipo de AlfaBeta no asume ninguna responsabilidad por el uso indebido que pueda hacerse de dichos contenidos. Antes de invertir en una cuenta real, ya sea personal o profesional, resulta imprescindible contar con la formación adecuada o recurrir a un profesional cualificado que pueda asesorar de manera correcta.