Buenos días,

Imagina un partido importante.

Minuto 62. Vas ganando 1-0, pero empiezas a notar algo raro: el rival ya no te presiona como antes… te está dejando tocar. Te invita a subir. Te tienta.

Y de repente, el míster hace un cambio que no estaba en el guion: quita al extremo estrella y mete un mediocentro rocoso. El estadio murmura. El comentarista no lo entiende. Pero el entrenador sí:

El partido ha cambiado de ritmo.

Febrero de 2026 ha sido ese minuto 62 para los mercados.

No ha sido un titular. Ha sido un cambio de sistema.

“Anti-Ricitos de Oro”: el campo está pesado y la pelota no corre

El entorno ya no es el de la década pasada. Ahora el terreno está blando, cuesta arrancar y cada sprint quema el doble.

Inflación pegajosa: el IPP de enero subió +0,5% m/m (2,9% interanual) y el subyacente pegó un salto peor: +0,8% m/m (3,6% interanual). Costes arriba = márgenes bajo presión.

Crecimiento con fatiga: pedidos de fábricas -0,7% y señales mixtas en empleo/consumo.

Resultado: el mercado empieza a oler estanflación latente. Y cuando huele eso… cambia el once.

La Fed ya no es el árbitro que te perdona: es el VAR

El mercado ya casi descarta recortes inmediatos (marzo es “mantener”), y aun así el 10 años cae hacia 3,95%. Es el clásico “me cubro porque temo una desaceleración”.

Traducción futbolera: no es que te estén pitando penalti… es que el VAR está revisando cada jugada y el equipo juega con miedo a una roja.

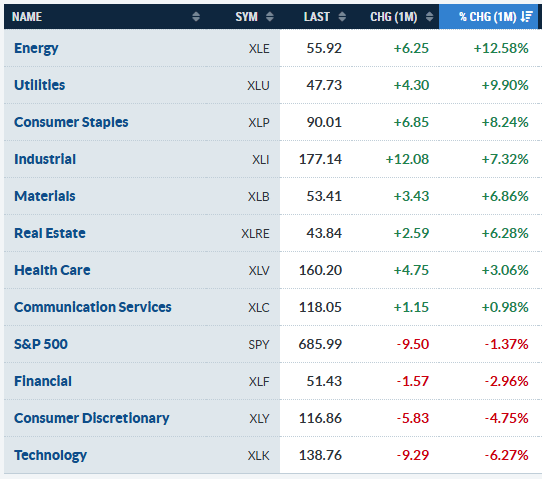

La rotación HALO: menos filigrana, más músculo

Los índices parecían tranquilos, pero por debajo hubo pelea:

VIX repuntando y cobertura cara: el mercado no vende todo… pero se pone espinilleras.

Rotación clara: sale parte de lo “fino” (tecnología/finanzas/consumo discrecional) y entra lo “pesado”: utilities, energía, materiales.

Este cambio tiene nombre: HALO (Heavy Asset, Low Obsolescence). Empresas que no caducan con una actualización.

Es como pasar de jugar a tocar bonito a jugar a sobrevivir: balón parado, segundas jugadas, ganar duelos.

La Gran Batalla: Hardware vs Software (y aquí empieza el giro de verdad)

Durante dos años, el guion fue perfecto: “la IA necesita chips → los semiconductores mandan”. Fácil. Limpio. Rentable.

Pero la semana pasada apareció una señal que suele verse en puntos de inflexión: en un solo día, el Software le ganó a los Semiconductores en casi un 6%.

Eso es como ver al equipo que llevaba meses encerrado en su área salir a la contra y plantarse mano a mano con el portero. No te garantiza gol… pero te avisa de que el rival ya no está cómodo.

Semiconductores: grietas en la armadura del líder

El ETF de semiconductores (SOX) parece haber hecho una “trampa alcista”: nuevos máximos a mitad de semana, pero cierre por debajo de niveles clave. En cristiano: los compradores intentaron subirlo, pero los vendedores cerraron la persiana antes del pitido final.

No significa colapso mañana. Significa algo más útil: el líder puede estar entrando en fase de corrección o consolidación.

Software y Ciberseguridad: ¿se está formando el suelo?

Al otro lado del ring, el IGV (ETF de Software) dio señales típicas de capitulación y suelo: amagos bajistas que no cuajan y cierres fuertes. Y se ve en nombres de primer nivel (Microsoft, Salesforce, CrowdStrike, Intuit, HubSpot, Datadog…).

El rango a vigilar en IGV: 77–80 dólares.

Y dentro del software, la pieza táctica con más sentido es ciberseguridad: en un mundo de IA, el ataque crece… y el escudo vale oro. En este apartado, especial interes en el comportamiento que tenga Microsoft (compañia con un peso importante en indices y en muchos fondos de inversión).

El RSI semanal de MSFT ha caído a niveles que solo se habían visto una vez en los últimos 15 años: exactamente en el suelo de octubre de 2022, desde donde el valor no hizo más que subir sin mirar atrás.

El mercado está premiando “resultado”, no “narrativa”

En esta liga, cuando el mercado deja de aplaudir promesas y exige beneficios, las “acciones de humo” son las primeras en sufrir.

Empieza a destacar el castigo en el segmento de baja calidad (sin ingresos reales, pérdidas crónicas, subidas por moda). Aparecen nombres/vehículos a vigilar por fragilidad: CRWV, MEME ETF y ARKK.

Más allá de la IA: los goles que se están marcando en silencio (con compañías concretas)

Reducir 2026 a “IA sí / IA no” es como analizar la liga mirando solo al balón. Hay equipos ganando partidos en otra zona del campo. Y estos son los “jugadores” que están en el radar por temática:

Defensa y Aeroespacial (los centrales que siempre llegan a tiempo)

Si el tablero geopolítico sigue tenso, aquí hay continuidad por presupuesto y demanda: KTOS, MRCY, AVAV, RKLB, ONDS, RCAT.

Energía y Petróleo (el ‘9’ que no necesita aplausos: solo meterla)

Flujo de caja, resistencia y apalancamiento operativo si el ciclo aguanta:

DVN, FANG, APA, HAL, SLB, OII, TDW, CRK, MPC, PBF, NBR, NE, NOV, RIG, OKE, CLMT (y, en carbón/servicios ligados al ciclo: AMR, HCC, WFRD, WHD).

Uranio y Energía Nuclear (el mediocentro que te sostiene el partido entero)

Electricidad firme para un mundo de data centers: CCJ, UEC, UUUU.

Solar (el extremo con talento… pero irregular: si le sale el día, te gana solo)

Volatilidad alta, horizonte más largo: FSLR, ENPH, ARRY, CSIQ, NXT, RUN, SEDG.

China Tech (jugar fuera de casa: estadio hostil, pero entradas baratas)

Asimetría riesgo/valoración si aceptas el ruido regulatorio/geopolítico:

BABA, BIDU, TCEHY, más BILI, EDU, NIO, VIPS, VNET, WB.

Químicos, Cíclicos y Materiales (el trabajo sucio que gana ligas)

Menos titulares, más reestructuración y base de largo plazo:

DOW, LYB, HUN, CC, CE, OLN, ADM, ASH, MP, CLF, TROX, CBT, WLK, IPI.

Constructoras Residenciales (partidos largos: aguantar el 0-0 hasta que bajen los tipos)

Escasez estructural de vivienda + sensibilidad a tipos+ asequibilidad:

LEN, HOV, CCS, LGIH, BZH, BLDR, NX, UFPI (y “satélites” de consumo/hogar: LOW, RH).

La idea no es “comprar todo esto”. La idea es tener el mapa: si el mercado deja de mirar al foco (IA) por un rato, aquí es donde suele buscar alternativas.

El vestuario del capital privado: cuando el mercado de fichajes se cierra

Y mientras en Bolsa se discute si el equipo juega 4-4-2 o 3-5-2, en el mundo privado está pasando algo más feo: se ha cerrado el mercado de fichajes.

Private Equity vive de una cosa: comprar en privado y vender en público (OPVs, fusiones, ventas estratégicas).

¿Problema? La ventana está casi bajada.

Eso deja a las grandes gestoras con un atasco de activos sin salida y valoraciones “marcadas al modelo”, no al mercado. Y cuando el público huele opacidad… castiga el marcador.

Por eso no sorprende ver a varias casas cotizadas con heridas largas desde máximos:

Piensa en ello así: tienen una plantilla llena de jugadores buenísimos… pero no pueden venderlos, no pueden rotarlos, y el salario (financiación) ha subido. Eso aprieta retornos y, sobre todo, aprieta confianza.

Y el subcapítulo que más importa: Credito Privado. Si el mundo entra en desaceleración y, encima, la IA erosiona ingresos en servicios/software, el “extend and pretend” (refinanciar y aguantar) empieza a parecerse a ese defensa que lleva con amarilla desde el minuto 10: cualquier choque puede ser roja...

Lo que se juega esta semana (2–6 de marzo): el calendario es el árbitro

Esta es la “primera semana del mes”, y viene con datos que pueden cambiar el tono de marzo.

Antes del viernes (las pistas):

ADP, Challenger job cuts, PMIs y ventas de autos

Productividad (1ª lectura 4T)

Los clásicos semanales: solicitudes semanales desempleo, solicitudes hipotecarias e inventarios de petróleo

Viernes: final con dos balones al área

Nominas no agricolas (empleo)

Ventas minoristas de enero (consumo)

Y al final del día: crédito al consumo

Este viernes no es un dato. Es una eliminatoria.

Fed: últimas ruedas de prensa antes del “silencio”

Semana de discursos (últimos antes del blackout del viernes por la noche), con foco especial en Williams (NY Fed), además de Bowman, Kashkari, Goolsbee, Daly, Schmid y Hammack.

Resultados: pocos, pero con dos termómetros

Broadcom (AVGO): lectura de demanda real en cadena de IA

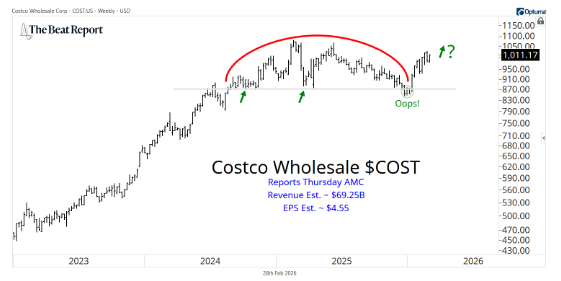

Costco (COST): termómetro de consumo y presión de precios

El partido que puede romper el guion (aunque los datos salgan “bien”): Irán… y el efecto “dos tiempos”

Y aquí entra el giro de guion que en mercados equivale a un gol en propia puerta.

Este fin de semana, EE. UU. e Israel han escalado el conflicto de forma directa frente a Irán. Y en el muy corto plazo, esto suele activar el mismo reflejo en el mercado que en un estadio cuando se monta una tangana: se para el juego, sube el ruido… y el equipo se va al “modo supervivencia”.

La evidencia histórica que se ha repetido en crisis geopolíticas importantes es bastante consistente:

a 1 día / 1 semana, los retornos tienden a ser negativos, pero a 5–6 meses, con frecuencia suelen ser retornos positivos.

Ejemplos (movimiento 1 día vs retorno 6 meses):

Pearl Harbor (7 dic 1941): -2,9% → +47,2%

Crisis de Misiles Cubanos (22 oct 1962): -2,3% → +41,5%

9/11 (11 sep 2001): -11,6% → +17,3%

Invasión de Irak (Kuwait) (2 ago 1990): -3,2% → +25,8%

Drones Aramco (14 sep 2019): -1,7% → +18,4%

General Soleimani (3 ene 2020): -1,5% → +22,1%

Promedio histórico: -3,9% (corto plazo) → +28,9% (6 meses)

¿La mecánica? Primero, el flight to safety: el mercado se refugia (dólar, oro, Treasuries), y en conflictos de Oriente Medio suele entrar también el petróleo. Lo paradójico (y muy típico) es que todos esos activos defensivos pueden subir a la vez, como si el mercado apagara luces y cerrara puertas.

Después viene el segundo tiempo: el conflicto suele dejar una rastro más lento, más persistente… inflación por energía y logística, que acaba filtrándose al sistema. Es el tipo de impacto que no se nota en el marcador del minuto 5, pero sí en la fatiga del minuto 80.

Y un matiz importante: el rally reciente en bonos ya venía en marcha semanas antes, lo que sugiere que el mercado ya estaba rotando a defensivo (larga duración, healthcare, consumo básico). El conflicto no crea el movimiento desde cero… pero puede darle velocidad.

Conclusión

El panorama no es “todo alcista” ni “todo bajista”. Es un mercado de selección, de alfa.

Pero esta semana hay una regla extra: no basta con mirar los datos; hay que mirar el conflicto.

Porque en un “Anti-Ricitos de Oro”, un repunte de energía no es una anécdota: es gasolina para la inflación.

Así que sí: vigila si el líder (semis/hardware) se dosifica, si el software/ciber confirma el amago… y, por encima de todo, si la escalada bélica mete suficiente presión como para cambiar el partido aunque el calendario macro salga “bien”.

En semanas así, el mercado no pierde por jugar mal… pierde por un gol en propia puerta que llega desde fuera del campo.

Julio Estella de la Rica

Gestor Patrimonial

Renuncia de responsabilidad

La información y las opiniones presentadas en este artículo y en nuestros boletines tienen un propósito exclusivamente educativo y no deben interpretarse como asesoramiento de inversión.

El equipo de AlfaBeta no asume ninguna responsabilidad por el uso indebido que pueda hacerse de dichos contenidos. Antes de invertir en una cuenta real, ya sea personal o profesional, resulta imprescindible contar con la formación adecuada o recurrir a un profesional cualificado que pueda asesorar de manera correcta.