Buenos días,

La sesión de ayer confirmó una rotación clásica: la debilidad en los datos de empleo (ADP negativo) cimentó las apuestas de recortes de tipos, disparando a las pequeñas compañías y al factor value, mientras la tecnología de gran capitalización se tomo un respiro.

Qué pasó ayer

Sesión de "deshacimiento" (unwind) donde el dolor se concentró en las coberturas de cortos, con un claro liderazgo de la amplitud de mercado sobre la ponderación.

Índices: Cierre mixto con sesgo alcista. El S&P 500 avanzó un +0,30% (6.850) y el Nasdaq 100 un tímido +0,20%. La estrella fue el Russell 2000 (Small Caps), que se disparó un +1,91% hasta los 2.512 puntos, impulsado por la caída de tipos y el dólar.

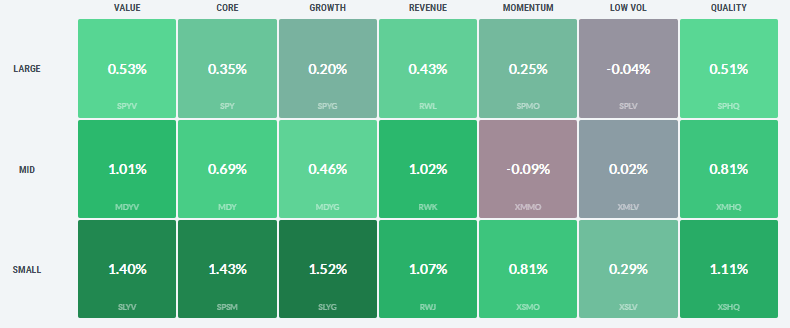

Factores y Sectores: Fuerte rotación hacia Value (+0,53% en Large Cap, +1,40% en Small Cap) frente a Growth.

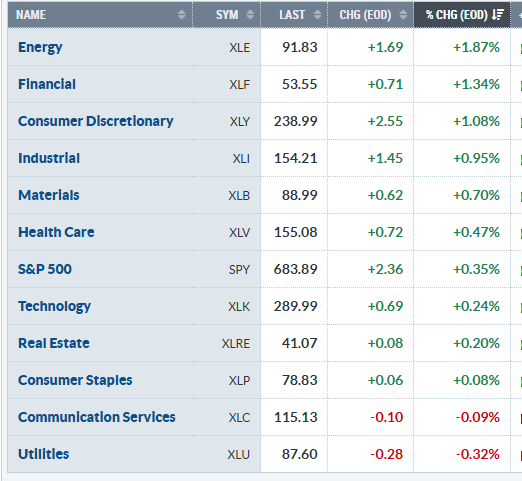

Por sectores, Energía (+1,87%) y Financieras (+1,34%) lideraron, mientras que Servicios de Comunicación (-0,09%) y Utilities (-0,32%) cerraron en rojo.

Amplitud: Muy sólida, con el 70% de los valores del NYSE avanzando y un 90% en el Dow Transportes.

Bonos y Divisas

El mal dato de empleo privado actuó como catalizador dovish:

TIRs: El bono a 10 años de EE. UU. (US 10Y) bajó su rentabilidad 3 puntos básicos hasta el 4,06%.

FX: El Dólar Index (DXY) cayó un -0,46% hasta 98,90, marcando la racha de pérdidas más larga desde 2020.

Materias Primas y Cripto

Energía: El crudo WTI rebotó un +0,80% hasta los $59,11.

Metales: El Oro plano/alcista (+8 pbs a $4.209), mientras la Plata subió +92 pbs.

Cripto: Bitcoin recuperó el nivel de los $93.000 (+1,70%) tras la corrección reciente.

Macro y Bancos Centrales

El mercado laboral privado muestra grietas reales, consolidando la actuación de la Fed.

ADP (Empleo): Lectura desastrosa de -32.000 empleos en noviembre (vs +10k estimados), la mayor pérdida desde marzo de 2023. La debilidad se concentró en manufacturas (-18k) y pequeñas empresas, mientras educación y salud sostienen el dato.

ISM Servicios: Se mantuvo en expansión subiendo a 52,6 (vs 52,4 previo), mejor de lo esperado. El componente de precios pagados se moderó a 65,4 (mínimo de 7 meses), aliviando temores inflacionistas.

Fed: El mercado asigna ahora una probabilidad superior al 90% de un recorte de 25 pbs en la reunión de diciembre

Resultados y Micro

Marvell (MRVL): Cerró +7,9% (y +7% adicional post-mercado tras la call) gracias a una fuerte guía en Data Center y la adquisición de Celestial AI para interconexiones ópticas.

Salesforce (CRM): (Post-mercado) Subió >5% tras batir beneficios y elevar la guía de ingresos para el año fiscal, calmando dudas sobre el gasto en software.

Snowflake (SNOW): (Post-mercado) Cayó >8% pese a batir ingresos; la guía de producto decepcionó al mercado

Lectura

Tendencia: El S&P 500 cerró en 6.850, manteniendo la ruptura de la directriz bajista y situándose a menos del 1% de máximos históricos. El MACD diario ha girado a positivo ("go long"), sugiriendo que el impulso se renueva.

Estacionalidad: Diciembre es históricamente muy fuerte. En los últimos 74 años, solo una vez ha sido el peor mes del año. En años post-electorales (año 1 del ciclo), diciembre ha sido positivo en 10 de las últimas 11 ocasiones.

Atención hoy a las Peticiones Iniciales de Desempleo (8:30 am ET) para confirmar si la debilidad del ADP se traslada a los subsidios, y a los resultados de Kroger (KR) y Ulta Beauty (ULTA)

Por otro lado, durante esta semana se celebra una conferencia sobre el sector Defensa, os hago un breve resumen de los comentarios y compañías destacadas. Creo que tiene mucho sentido prestarle atención al sector tras la reciente corrección por los rumores de acuerdo de paz entre Rusia y Ucrania. Hay varios ETF´s.

iShares Europe Defence UCITS ETF EUR (Acc)

Como siempre a la hora de invertir en ETF´s, priorizar vehículos con un patrimonio consolidado (>100M €) que garantice viabilidad, comisiones ajustadas, una cartera de réplica física fiel a tu estrategia y alta liquidez reflejada en un diferencial bid-ask estrecho para minimizar costes de ejecución.

Estas empresas muestran fundamentales sólidos, poder de fijación de precios y catalizadores de crecimiento claros.

PT = Price Target = Precio Objetivo

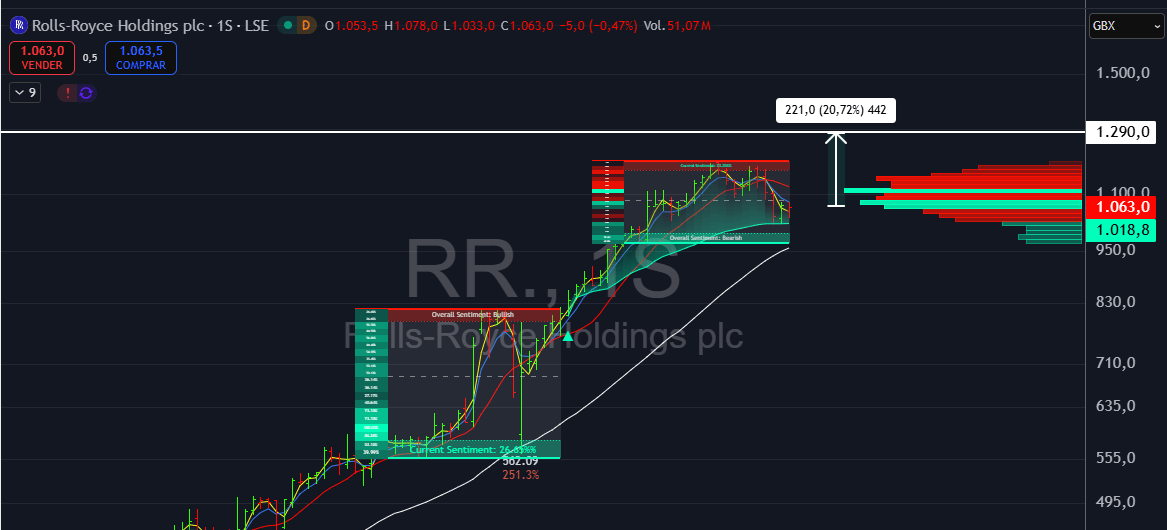

Rolls-Royce (RR.L) PT: 1.290p

Motor Principal: Demanda robusta en motores widebody (Trent XWB-84 y XWB-97) .

Estrategia Nuclear (SMR): Se posicionan como líderes del mercado en Reactores Modulares Pequeños, con ventajas de "primer movimiento" y procesos regulatorios avanzados en EE. UU. y Europa .

Rentabilidad: Reestructuración exitosa de contratos de servicio (LTSA) hacia márgenes más altos y recuperación del segmento de sistemas de energía.

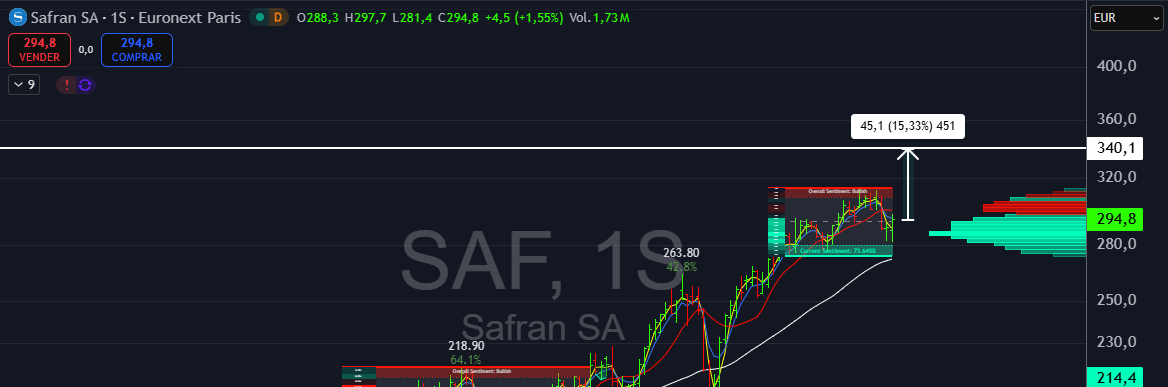

Safran (SAF.PA) PT: 340 €

Visibilidad: Cartera de pedidos de motores LEAP masiva (>12.000 unidades), asegurando entregas para los próximos 5-7 años.

Posventa (Cash Cow): Fuerte demanda de repuestos y capacidad de fijación de precios que impulsa el crecimiento en FY25.

Retorno al Accionista: Compromiso de devolver el 70% del FCF, con una recompra de acciones de 5.000 millones de euros en curso.

Rheinmetall (RHMG.DE) PT: 2.200 €

Ciclo de Defensa: Beneficiario directo del almacenamiento de munición en Europa debido a elevadas amenazas geopolíticas.

Capacidad Industrial: Objetivo agresivo de producir 1,5 millones de proyectiles de artillería al año para 2030.

Finanzas: Aunque el CAPEX será alto hasta 2027 para expandir fábricas, mantienen un payout atractivo del 35-40% .

Empresas que enfrentan vientos en contra temporales o periodos de inversión intensiva.

MTU Aero Engines (MTXGn.DE) Neutral PT: 370 €

Fase de Inversión: Fuerte salida de caja (aprox. $120M) para convertir su planta en Texas en un centro de MRO para motores LEAP y GEnx .

Presión en Márgenes: Se anticipa una dilución de márgenes a finales de 2025 debido al mix de productos (más motores instalados vs. repuestos) .

Thales (TCFP.PA) | Venta PT: 240 €

La Dualidad: Mientras su división de Defensa es fuerte (ej. contratos en Dinamarca), el negocio Digital y Ciberseguridad está sufriendo .

Problema Específico: La integración de Imperva ha causado reestructuraciones y rotación de ventas, lastrando el rendimiento de 2025. No se espera una recuperación total hasta FY26

Julio Estella de la Rica

Gestor Patrimonial

Renuncia de responsabilidad

La información y las opiniones presentadas en este artículo y en nuestros boletines tienen un propósito exclusivamente educativo y no deben interpretarse como asesoramiento de inversión.

El equipo de AlfaBeta no asume ninguna responsabilidad por el uso indebido que pueda hacerse de dichos contenidos. Antes de invertir en una cuenta real, ya sea personal o profesional, resulta imprescindible contar con la formación adecuada o recurrir a un profesional cualificado que pueda asesorar de manera correcta.