Buenos días,

La semana pasada hemos visto algo más que una simple toma de beneficios. La combinación de vencimientos de derivados, poca liquidez en libros y mucha exposición apalancada en tecnología, IA y cripto ha provocado un ‘mini-shock’ de volatilidad: el S&P ha corregido desde máximos, el Nasdaq ha sufrido ventas concentradas en las mega-caps y Bitcoin ha vivido su peor racha de caídas desde 2022, con casi todo el dinero entrado en los últimos meses en pérdidas latentes. A la vez, sectores como Salud y Utilities han aguantado mucho mejor, y el crédito empieza a enviar una señal clara: por primera vez desde 2012, el crédito IG de Tecnología paga más que el índice general, y los bonos largos en Japón acumulan una caída cercana al 50%, típica de cambios de régimen.

Lo paradójico es que todo esto ocurre con una macro que no parece de final de ciclo. El modelo de la Fed de Atlanta sitúa el crecimiento del PIB de EE. UU. por encima del 4%, la masa monetaria global ha aumentado en más de 10 billones de dólares en un año y los gobiernos, desde Washington hasta Tokio, preparan nuevos impulsos fiscales. Es decir: los datos ‘duros’ apuntan a una economía todavía caliente, pero los mercados empiezan a reajustar valoraciones allí donde más euforia se había acumulado.

El resultado es un entorno incómodo pero fértil: a corto plazo, más volatilidad y riesgo de ventas mecánicas si los índices siguen cediendo; a medio plazo, un punto de partida razonable para que los próximos 12–18 meses vuelvan a premiar a quien mantenga la disciplina, reduzca concentración en las historias más de moda y refuerce la exposición a activos reales, sectores defensivos de calidad y carteras diversificadas.

Qué pasó el viernes y balance semanal

La sesión del viernes ofreció un respiro tras una semana de ventas. Los índices rebotaron con fuerza, impulsados por comentarios dovish desde la Fed y una búsqueda de gangas en sectores castigados.

Índices: El Russell 2000 (Small Caps) lideró con un +2,8% , seguido por el S&P 500 (+1,0%) y el Nasdaq (+0,9%).

Balance Semanal: A pesar del rebote, el S&P 500 y el Nasdaq cerraron su tercera semana consecutiva a la baja. El S&P 500 terminó un 4,4% por debajo de sus máximos de octubre.

Amplitud: Excelente el viernes. Los 11 sectores del S&P 500 cerraron en verde. Materiales (+2,24%) y Salud (+2,11%) lideraron la tabla.

Rotación Defensiva (Dato Crítico): Los gráficos de fuerza relativa confirman un cambio de régimen. El ratio Consumo Discrecional vs. Consumo Básico se ha desplomado verticalmente, al igual que el par High Beta vs. Low Volatility. El dinero está saliendo de lo que ha funcionado (Growth/Riesgo) para esconderse en calidad y baja volatilidad.

Flujos (Dato Clave): Contra el sentimiento bajista general, los Hedge Funds fueron compradores netos de acciones de EE. UU. por tercera semana consecutiva, superando las ventas en otras regiones. Están rotando: compran "7 Magníficos" y Salud, pero venden tecnología no rentable (Non-Profit Tech).

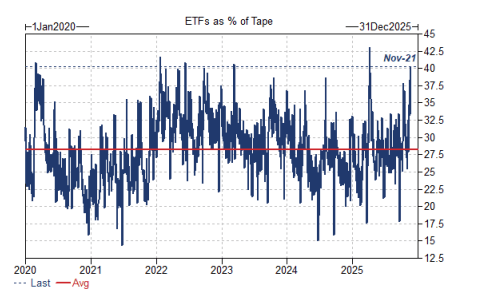

Liquidez: Los ETFs dominaron la operativa (38% del volumen) en un entorno de liquidez muy fina en el S&P 500 (profundidad de mercado de solo $3M vs media de $12M), lo que exacerba los movimientos.

Macro: EEUU vs. Resto del Mundo

EEUU: El catalizador del viernes fue John Williams (Fed NY), sugiriendo que la política sigue siendo restrictiva y viendo espacio para ajustes. Las probabilidades de recorte en diciembre saltaron al 72% (desde el 33% previo).

Datos: El PMI Compuesto subió a 54,8 (expansión sólida), aunque persiste la divergencia entre Servicios (fuerte) y Manufacturas (contracción).

Europa (Ojo al dato): La maquinaria exportadora de China supone un riesgo estructural deflacionario. Goldman Sachs estima que la competencia china restará 90 pbs acumulados al PIB de Alemania de aquí a 2029.

Divergencia Realidad vs. Sentimiento: El sentimiento del consumidor (Univ. Michigan) está en mínimos de ciclo (51,0), mientras que el GDPNow de Atlanta apunta a un crecimiento del PIB del +4,2% para el Q3.

Agenda Semanal: Semana corta por festivo el jueves (Thanksgiving) y viernes media jornada.

Martes: Confianza del consumidor (CB) y actas de la Fed.

Miércoles: El "plato fuerte" con el PIB Q3 y el PCE (el dato de inflación favorito de la Fed).

Jueves/Viernes: Mercado cerrado (Jueves) y cierre temprano (Viernes 1 PM ET). Ojo a la volatilidad con volumen bajo.

Bonos y Divisas

Tesoro EEUU: La TIR del 10 años cayó 5 pbs el viernes hasta el 4,06% (-8 pbs en la semana). La curva se ha pronunciado (steepening) notablemente, con el diferencial 2s30s en máximos de tres meses.

Japón (Alerta): El bono japonés a 30 años ha colapsado un 48,5% desde máximos.

El USD/JPY ronda los 157, zona crítica donde aumenta el riesgo de intervención gubernamental.

Dólar: El índice DXY cerró una semana fuerte, rompiendo al alza su media de 200 sesiones y alcanzando niveles no vistos desde mayo. Tiene que confirmar la rotura de la resistencia, pero esto podría debilitar a emergentes, materias primas...

Materias Primas y Cripto

Cripto: Semana muy dura ("carnicería"). El Bitcoin cayó hacia los $80k intradía el viernes, marcando su peor racha de mínimos consecutivos desde 2010.

Los ETFs de Bitcoin registraron salidas masivas (-$900M en la semana). Las últimas salidas tan grandes se registraron en los mínimos de la caida de abril. Y el sentimiento del mercado cripto

Energía: El crudo WTI cayó a la zona de $57 (mínimos de un mes) ante esperanzas de paz en Ucrania. Las previsiones a largo plazo apuntan a debilidad en 2025 (objetivo $56l) antes de recuperar. Con el precio del petróleo en estos niveles (bajos del ciclo), resulta interesante investigar compañías del sector...

Oro: Se mantuvo plano en la semana, encontrando soporte en la zona de $4.000. Veremos como le puede afectar una apreciación del dólar, en caso de que sufra sería interesante valorar incluir en cartera (para muchos que querías comprar cuando estaba en 4.400$)

Resultados y Micro (Foco IA)

La narrativa de la IA muestra fatiga por expectativas, no por fundamentales.

Valoración: El mercado ha añadido $19 billones (trillion) de capitalización en acciones ligadas a IA desde noviembre de 2022. Esta cifra ya alcanza el techo estimado de los ingresos futuros que generará la tecnología ($5-$19 billones), dejando poco margen de error.

Coberturas (Oracle): Los CDS (seguros de impago) de Oracle se han disparado y la acción ha perdido la media de 200 días, el mercado la usa como proxy para cubrir riesgo de apalancamiento en el CapEx de IA.

Micro: Ross Stores (ROST) subió un +8,4% tras resultados. Eli Lilly (LLY) entró brevemente en el club del billón de dólares de capitalización (+1,57%).

Posicionamiento

Soporte Clave: El S&P 500 logró rebotar y cerrar por encima de su media móvil de 100 días, un nivel técnico decisivo que ha actuado como soporte dinámico durante todo el año. Mantenerse por encima de este umbral es crucial para sostener el momentum. Sería una señal de debilidad si el S&P 500 equiponderado ($RSP) no logra confirmar esta recuperación, lo que indicaría una concentración excesiva del rebote en unas pocas grandes compañías.

El ETF de Momentum (empresas que han subido mucho recientemente) está cayendo en picado relativo al S&P 500. Esto confirma lo que decía Goldman: los ganadores del año están siendo vendidos para comprar rezagados. Es una "matanza del momentum".

Sentimiento Extremo: Las búsquedas en Google de "AI Bubble" han marcado un nuevo máximo histórico.

Fondos: Los fondos de inversión (Mutual Funds) tienen la liquidez en mínimos históricos (1,2% de activos), lo que les deja poca pólvora seca para comprar caídas ,

mientras que los CTAs siguen muy largos y podrían vender hasta $220bn si la volatilidad persiste.

Concentración Extrema: Aquí reside el mayor riesgo estructural del mercado actual. Las 7 Magníficas superan el 38% del valor total del S&P 500, y las 10 mayores posiciones superan el 42% (nunca en la historia se ha llegado a esta concentración).

Conclusión: Volatilidad como oportunidad

Lo vivido esta semana no es un simple ajuste técnico, sino una señal de realineamiento en un mercado que empieza a cuestionar sus excesos. La corrección en activos sobrecomprados (tecnología y cripto) contrasta con la solidez macro y la resiliencia de sectores defensivos, lo que dibuja un entorno mixto: incómodo para el corto plazo, pero fértil para el posicionamiento estratégico.

A pesar de la tensión técnica, la renta variable podría encontrar un nuevo impulso si se materializa el catalizador más potente en el horizonte: una bajada efectiva de los tipos de interés. No basta con expectativas (ya descontadas), sino con bajada en la proxima reunion de principios de diciembre.

En este nuevo régimen, la clave será reducir concentración en los grandes relatos de moda, incrementar diversificación real y buscar activos que no dependan exclusivamente de narrativas especulativas. La disciplina será premiada, especialmente en quienes mantengan exposición a calidad y flujos estables.

Lo que viene requiere más brújula que radar. Y esa brújula es la gestión del riesgo.

Julio Estella de la Rica

Gestor Patrimonial

Renuncia de responsabilidad

La información y las opiniones presentadas en este artículo y en nuestros boletines tienen un propósito exclusivamente educativo y no deben interpretarse como asesoramiento de inversión.

El equipo de AlfaBeta no asume ninguna responsabilidad por el uso indebido que pueda hacerse de dichos contenidos. Antes de invertir en una cuenta real, ya sea personal o profesional, resulta imprescindible contar con la formación adecuada o recurrir a un profesional cualificado que pueda asesorar de manera correcta.