Buenos días desde Bilbao,

Cerramos una sesión de jueves marcada por el alivio en el frente geopolítico y la confirmación de la fortaleza económica de EE. UU., aunque la dispersión en los resultados corporativos empieza a ser protagonista.

Lo que pasó ayer

Tras la volatilidad de mitad de semana, los índices recuperaron terreno apoyados en la desescalada de la retórica sobre Groenlandia y los aranceles europeos.

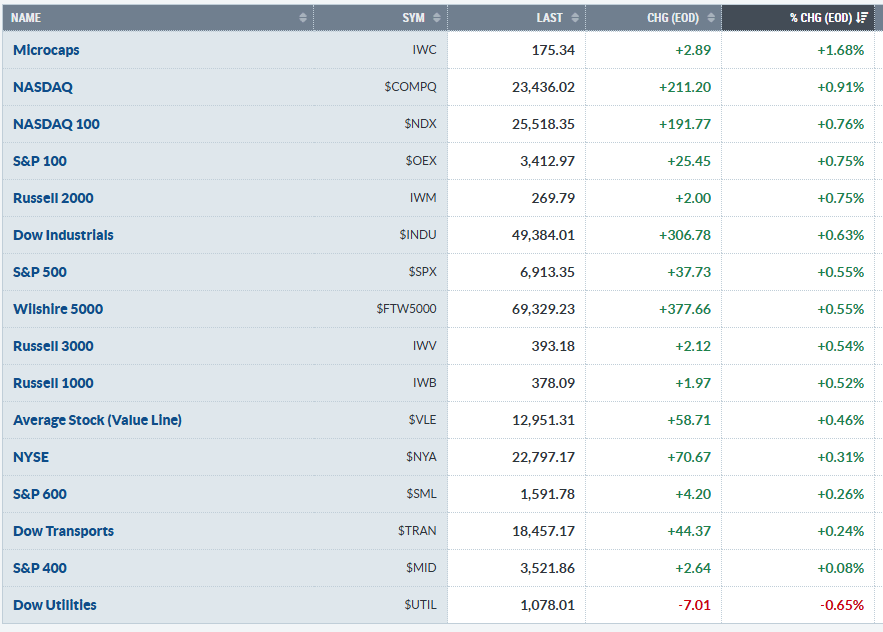

Índices: Las Microcaps lideraron la subida. Dentro de los índices principales Nasdaq (+0,9%), superando ligeramente al Russell 2000 (+0,8%) y al S&P 500 (+0,6%).

Dato Clave: El Russell 2000 ha superado al S&P 500 durante 14 sesiones consecutivas, la racha más larga de este tipo desde 1996, evidenciando una rotación de liderazgo sostenida.

Sectores: A diferencia de días previos, el "Growth" megacap volvió a tirar del carro. Servicios de Comunicación (+1,57%) y Consumo Discrecional (+1,22%) lideraron, mientras que los sectores defensivos sensibles a tipos (Utilities -0,73%, Real Estate -1,10%) se quedaron atrás.

Sentimiento: El inversor minorista sigue comprando con fuerza (casi $13bn esta semana), mientras que el VIX se relajó hasta 15,6.

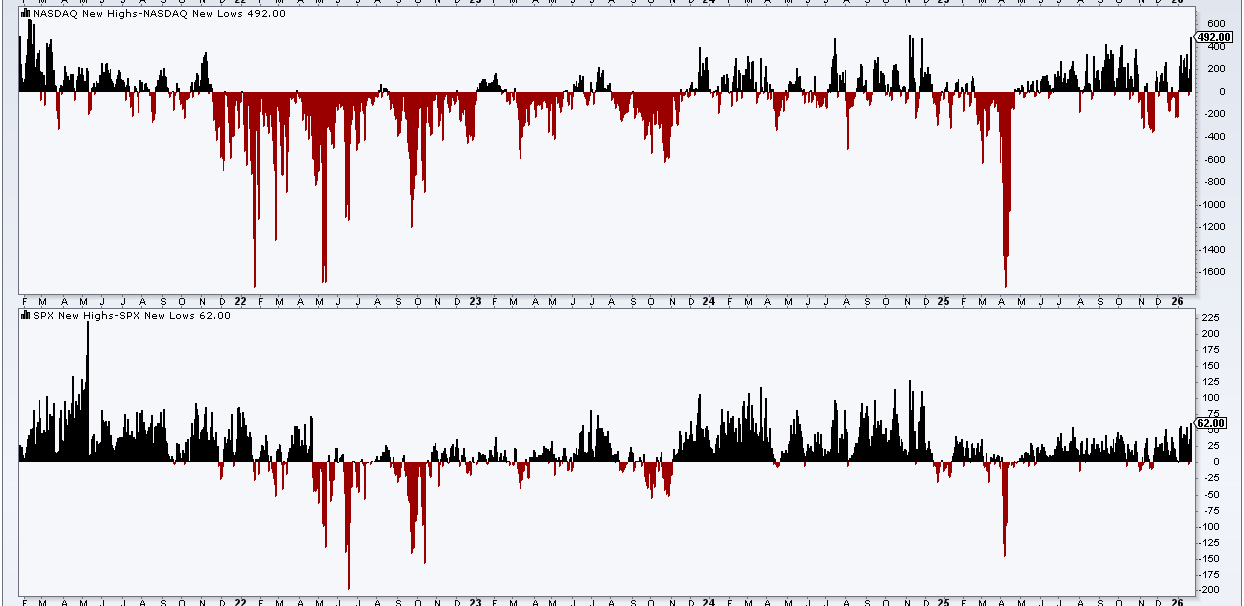

Amplitud de mercado (Nuevos máximos – nuevos mínimos): la foto ha mejorado de forma clara en tecnología. El Nasdaq marca un neto de +492, señal de que el impulso se está extendiendo a más valores dentro del índice (más compañías haciendo máximos que mínimos). En el S&P 500 la lectura también es positiva, pero mucho más contenida (+62), lo que apunta a una mejora real, aunque todavía menos “generalizada” que en Nasdaq. Mientras ambos se mantengan por encima de 0, el escenario base es de continuidad del tramo alcista.

Resultados y Micro: La dispersión se acentúa

La temporada de resultados muestra que batir expectativas ya no garantiza subidas, el mercado exige guías sólidas.

Meta Platforms (+5,7%): Lideró a los "Siete Magníficos" tras una nota positiva de analistas reiterando su potencial riesgo-recompensa.

Intel (-6% after-hours): La cruz de la moneda. Se desplomó en el mercado extendido tras ofrecer una guía débil y comentarios sobre problemas de producción ("yields" de chips) que persisten.

Abbott Labs (-10%): Fuerte castigo tras decepcionar en ingresos y guía.

IBM (-0,96%): Cierre en rojo pese a la tendencia general alcista del sector tecnológico.

Arista Networks (+8,7%): Continúa imparable, acumulando un +70% en lo que va de año.

Macro y Bancos Centrales: "Stronger, not hotter"

La economía americana sigue desafiando las previsiones de desaceleración, lo que complica la hoja de ruta de recortes de la Fed.

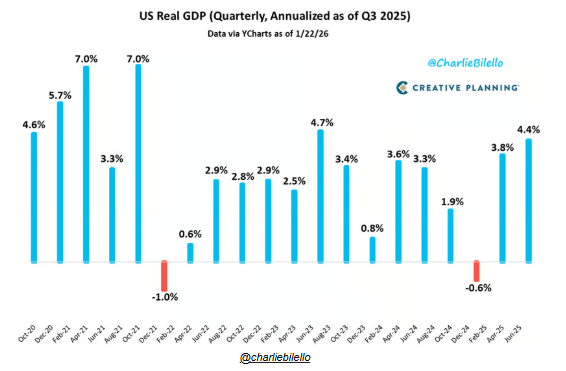

PIB y Empleo: La lectura final del PIB del 3T se revisó al alza (4,4%),

y las peticiones de desempleo (200k) se mantienen cerca de mínimos de 50 años.

Expectativas de Tipos: La fortaleza de los datos ha empujado al mercado a descontar menos recortes para 2026. Ahora se asigna un 16% de probabilidad a un recorte en marzo (frente al 51% de principios de mes).

Consumo: El gasto de los hogares se mantiene robusto, respaldado por un "colchón de efectivo" récord de $22 billones.

Bonos, Divisas y Materias Primas

Renta Fija: El bono a 10 años (UST) se mantuvo estable en el 4,25%.

El 2 años repuntó al 3,61%, reflejando el reajuste en las expectativas de la Fed.

Dólar: El índice DXY cayó a mínimos del año, rompiendo medias móviles clave, a pesar de la subida en las yields cortas.

Materias Primas:

Oro (+2,1%): Fuerte repunte impulsado por una mejora de recomendación de Goldman Sachs, acercándose a máximos.

Gas Natural: Volatilidad extrema. Tocó máximos de 3 años ($5,65) para luego revertir con fuerza, dibujando un posible patrón de "blow-off top".

Crudo (WTI): Retrocedió un 2% tras datos de inventarios que mostraron una acumulación mayor a la esperada.

Lectura Técnica

S&P 500: Recuperó la media móvil de 20 días, aunque el MACD diario sigue en posición de venta. La amplitud de mercado sigue siendo saludable con los nuevos máximos de la NYSE en niveles no vistos desde noviembre.

Russell 2000: Sigue siendo el gráfico más constructivo, adentrándose en territorio de máximos históricos.

Agenda para hoy (Viernes 23)

Cierre de semana con datos de sentimiento y actividad:

Datos: PMIs preliminares de enero (Manufacturas y Servicios) y Confianza del Consumidor de la Universidad de Michigan.

Resultados: Schlumberger (SLB) antes de la apertura.

Bancos Centrales: Decisión del BoJ (Japón), donde se espera que mantengan tipos, pero el foco estará en el lenguaje sobre futuras subidas.

El mercado sigue demostrando una resiliencia notable. La rotación hacia small caps convive ahora con un renovado interés en Big Tech, pero la exigencia en resultados individuales (caso Intel) sugiere mantener una gestión de riesgos selectiva y no indexada. La estrategia de "economía caliente" que busca la administración para las midterms sigue favoreciendo una rotación clara: salir de la concentración en las "Siete Magníficas" para capturar valor en la dispersión del mercado y en las Small Caps, que continúan batiendo a la gran capitalización.

El reciente episodio con Groenlandia y los aranceles europeos nos recuerda que los titulares políticos pueden detonar picos de volatilidad en cualquier momento. Si bien el mercado ha eliminado el "riesgo de cola" extremo tras descartarse el uso de la fuerza, la situación sigue siendo fluida. Debemos tratar estos eventos como "ruido de fondo" a menos que impacten directamente en los flujos de caja , pero manteniendo la guardia alta ante cualquier escalada inesperada que altere la narrativa de "aterrizaje suave"

Buen fin de semana!

Julio Estella de la Rica

Gestor Patrimonial

Renuncia de responsabilidad

La información y las opiniones presentadas en este artículo y en nuestros boletines tienen un propósito exclusivamente educativo y no deben interpretarse como asesoramiento de inversión.

El equipo de AlfaBeta no asume ninguna responsabilidad por el uso indebido que pueda hacerse de dichos contenidos. Antes de invertir en una cuenta real, ya sea personal o profesional, resulta imprescindible contar con la formación adecuada o recurrir a un profesional cualificado que pueda asesorar de manera correcta.