Buenos días,

La sesión del viernes no fue un cierre más. El Dow Jones Industrial Average superando los 50.000 puntos coincide con una señal técnica y fundamental de calado: la activación de la "Dow Theory" clásica. Estamos ante una rotación estructural donde el capital abandona la narrativa especulativa para refugiarse en activos con capacidad de generar caja inmediata.

Normalmente una de las criticas que se le hace al Dow es que es poco representativo, ya que está compuesto por 30 compañías, es decir, muy concentrado y poco representativo.... En realidad, no estoy de acuerdo. Si se observa la exposición sectorial, el Dow está mucho más diversificado que el S&P 500 o el Nasdaq 100.

Si el Dow no es representativo, entonces el siguiente paso lógico es mirar más allá del tamaño y hacer una mejor pregunta.

¿Qué hace la acción media?

Eso nos lleva al equiponderado S&P 500

En lugar de permitir que las empresas más grandes dominen el índice, esta versión da a cada acción el mismo peso. Grande o pequeña, todo cuenta igual (0,20%).

Y el viernes, ese índice de igual peso cerró en nuevos máximos históricos:

Eso nos indica que las subidas no están impulsadas por un puñado de mega caps. La acción media del S&P 500 participa.

Ahora vamos a bajar un paso más en la escala de capitalización.

El S&P MidCap 400, que representa a empresas entre pequeñas y grandes capitalizaciones, también cerró en máximos históricos:

Estas no son los favoritos del mercado. Ni los nombres más grandes. Tampoco las más pequeña.

Este es el centro del mercado, el "Xavi" de la bolsa...

Así que ahora tenemos a los cabezas de cartel haciendo nuevos máximos, la acción media haciendo nuevos máximos y el centro del mercado haciendo nuevos máximos.

Qué pasó

Índices y Sesgo: Transportes lidero la semana con una subida de 8,70%, seguido por small y mid caps (con filtro de calidad) frente a un Nasdaq 100 (-1,84% semanal) que sufrió su peor racha desde noviembre. La divergencia es clara: el "mundo físico" sube mientras el software sigue sufriendo.

Amplitud de Mercado: El S&P 500 de igual ponderación (Equal-Weight) alcanzó máximos históricos. No es un mercado cayendo, es un mercado redistribuyendo el riesgo: el 70% de las compañías cotizan por encima de sus medias de 200 sesiones.

Sectores: Los ganadores fueron Consumo Básico, Industriales, Materiales y Energía (todos con subidas > 4% en la semana). En el lado opuesto, Consumo discrecional, Tecnología y Servicios de Comunicación.

Estilos de Inversión. Value supero con creces a crecimiento, obviamente no sorprende viendo los sectores que lideraron la semana.

Volatilidad: El VIX se mantuvo contenido pese a las caídas en Tech, confirmando que no hay pánico sistémico, sino una salida selectiva de posiciones "crowded".

Bonos y divisas

Bonos: Descenso de rentabilidades en los UST; el tramo medio de la curva (5-7 años) lideró el movimiento, anticipando que el crecimiento se está "normalizando" pero no desapareciendo.

Divisas: El dólar recuperó terreno tras tres semanas de debilidad. Vigilar la descorrelación: el USD ya no solo sigue a los tipos, sino al flujo de capital hacia activos reales en EE. UU.

Materias primas y cripto

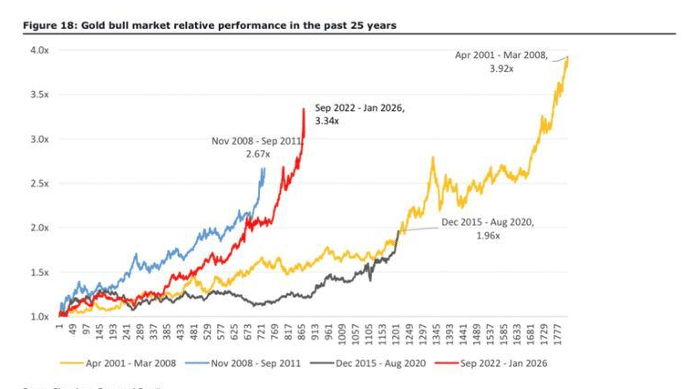

Oro: Volatilidad extrema (niveles de 2008). Pese al ruido, subió un 1% semanal. El interés abierto en futuros ha caído a mínimos de 8 años, sugiriendo una limpieza de manos débiles.

Estos han sido a lo largo de la historia otros ciclos alcistas del metal:

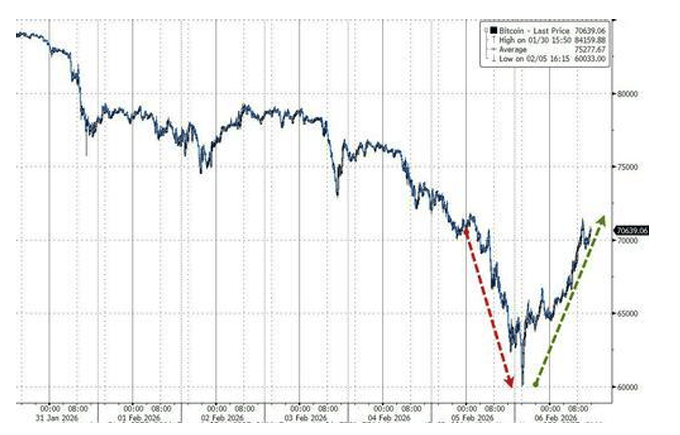

Cripto: Bitcoin testeó los 60.000$ para rebotar a 70.000$. Se comporta como el "software" de máxima beta: sufre en la rotación hacia lo tangible pero mantiene su estructura de rango.

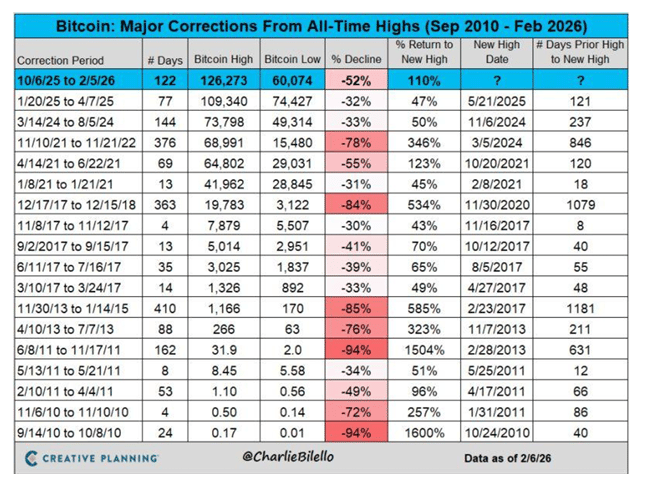

A modo recordatorio, estas han sido las mayores caídas del activo:

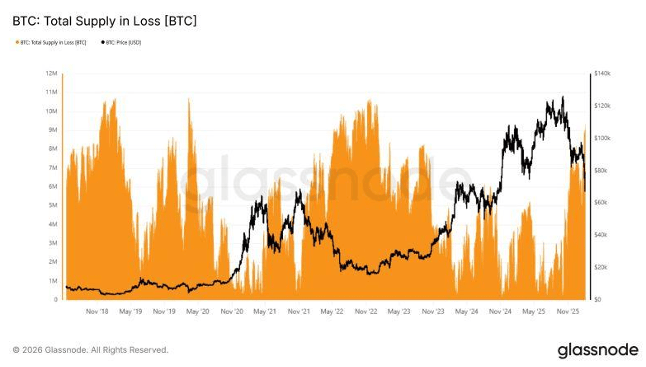

Y como dato curioso, más de 9 millones de BTC se encuentran ahora en perdidas:

Macro y bancos centrales

Datos: Debilidad en el empleo (ADP) que el mercado interpreta como "viento de cola" para que la Fed mantenga el sesgo acomodaticio. Veremos este miércoles el dato de nominas no agrícolas correspondiente al mes de enero ( deberíamos de haberlo conocido el viernes pasado pero por cierre parcial de gobierno se ha retrasado)

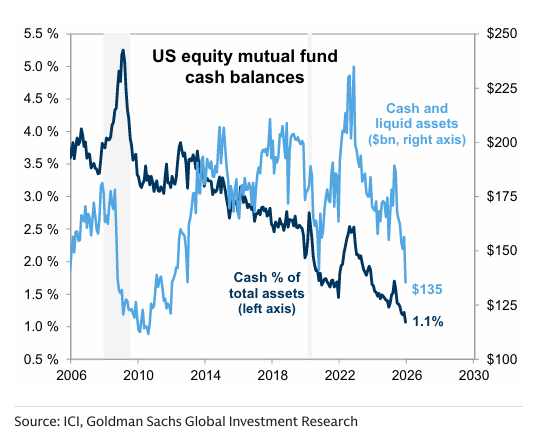

Fontanería: Los niveles de efectivo en fondos están en mínimos del ciclo. El mercado no tiene dinero nuevo "fresco", necesita vender lo caro (Tech) para comprar lo barato (Cíclicos).

Resultados y micro

Esta semana hemos sido testigos de un cambio de narrativa relevante en el corazón tecnológico del mercado. Mientras el Dow Jones celebraba hitos históricos, las llamadas 7 Magníficas han experimentado su peor comportamiento relativo en meses, penalizadas no por una falta de ingresos, sino por la magnitud de sus planes de inversión (CapEx).

El mercado ha pasado de aplaudir cualquier anuncio relacionado con la Inteligencia Artificial a escrutar con lupa el incremento agresivo en el CapEx (gasto de capital). El caso de Alphabet (Google) es paradigmático: a pesar de presentar cifras sólidas, el anuncio de inversiones previstas de hasta 185.000 millones de dólares para infraestructura de IA ha generado vértigo.

¿Por qué este castigo?

Duda sobre el Retorno (ROI): Los inversores están empezando a exigir pruebas de que este gasto masivo se traducirá en beneficios tangibles a corto plazo, y no solo en una carrera armamentística tecnológica de duración indefinida.

Giro hacia lo Tangible: El capital está rotando hacia sectores con flujos de caja más predecibles y menos intensivos en capital "especulativo".

Agotamiento de Múltiplos: Con valoraciones ya exigentes, cualquier guía que sugiera una compresión de márgenes debido al aumento del gasto es recibida con ventas inmediatas.

De momento, la única que se salva es Apple, que no está tan involucrada en el desarrollo de su inteligencia artificial.

Este es el calendario de la semana:

Lunes: Onsemi, Kyndryl, Apollo, Dynatrace.

Martes: Coca-Cola, Spotify, S&P Global, CVS Health. Tras el cierre: Robinhood, Cloudflare, Ford.

Miércoles: Shopify, Humana, McDonald's, T-Mobile. Tras el cierre: Cisco, Albemarle, HubSpot, Equinix.

Jueves: Zoetis, Hyatt, Zebra Technologies, Baxter. Tras el cierre: Coinbase, Arista Networks, Airbnb, Dexcom, Roku, Pinterest, Twilio, Expedia, Applied Materials.

Viernes: Moderna, Cameco, Enbridge, TC Energy, Magna.

Coca cola:

Cisco:

Lectura técnica

Tendencia: El S&P 500 recuperó su media de 50 días. El Nasdaq 100, por el contrario, sigue por debajo de su media de 100 días, mostrando debilidad relativa.

Señal Dow: El DJIA y el Dow de Transportes (DJTA) han roto máximos previos simultáneamente. En análisis técnico clásico, esto es la confirmación de una tendencia alcista primaria y sólida.

Conclusión

El cambio de paradigma "Muéstrame el dinero": Después de años donde las narrativas vencían a los fundamentales, donde el software comía al mundo, y donde "comprar tech" era sinónimo de "invertir inteligentemente", el mercado está enviando una señal inequívoca: el régimen ha cambiado.

Los números no mienten:

Dow en 50.000

Participación amplia del mercado ✓

Beneficios creciendo 11%

Pero software en drawdown del 40% desde máximos

La línea divisoria de la IA: Las Big Tech gastando $655 mil millones en capex de IA mientras recortan buybacks no es alcista para sus acciones (es alcista para semiconductores, infraestructura, energía y los activos reales que hacen posible esa transformación).

El mundo descubriendo que no pueden resolver escasez física con narrativas, es alcista para commodities, para productores, para las empresas que construyen cosas tangibles.

Y Estados Unidos perdiendo su monopolio es alcista para quien mire más allá de las fronteras.

La lección de esta semana es la de Jesse Livermore:

“No se trata de estar en el lado alcista o bajista, sino en el lado correcto.”

Y hoy, el lado correcto es la economía real y los fundamentales comprobados.

Julio Estella de la Rica

Gestor Patrimonial

Renuncia de responsabilidad

La información y las opiniones presentadas en este artículo y en nuestros boletines tienen un propósito exclusivamente educativo y no deben interpretarse como asesoramiento de inversión.

El equipo de AlfaBeta no asume ninguna responsabilidad por el uso indebido que pueda hacerse de dichos contenidos. Antes de invertir en una cuenta real, ya sea personal o profesional, resulta imprescindible contar con la formación adecuada o recurrir a un profesional cualificado que pueda asesorar de manera correcta.